从去杠杆到稳杠杆:货币政策松紧猜想

2018年05月21日 15:12

来源:21世纪经济报道 作者:陈植

多位银行信贷部门业务主管告诉记者,已感受到“调结构”带来的变化,《执行报告》出台后,所在银行举行多次会议,讨论加大对基建设施、铁路、一带一路、中国制造2025等领域项目优先发放贷款,并在利率方面给予新优惠——从原基准调整为基准下浮5%。

金融监管协调力度预期与松紧之辩

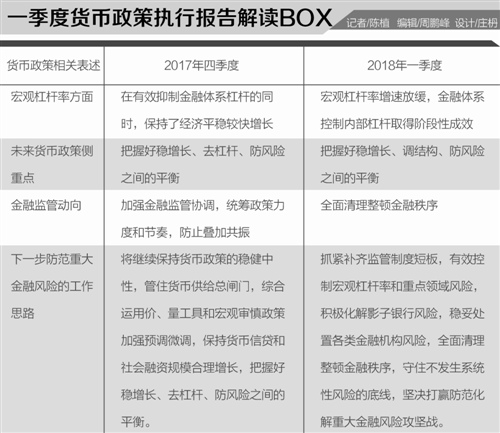

《执行报告》之所以引发货币政策趋松趋紧之争,另一个重要原因在于不同金融机构对“全面清理整顿金融秩序”的解读不一。

具体而言,《执行报告》删去了去年四季度货币政策执行报告关于“加强金融监管协调,统筹政策力度和节奏,防止叠加共振”的表述,新增了“全面清理整顿金融秩序”。

“这让不少机构认为,在稳杠杆的环境下,未来金融监管部门之间的协调力度可能比以往有所减弱,由此创造货币政策趋松、金融监管放宽的运作空间。”一家券商银行业分析师分析说。

他的观点也遭到不少同行的反驳。他们认为上述措辞变化背后,是央行等金融监管部门对金融乱象的整理清理,从此前的部门协调出台政策,进入实际的操作阶段,这意味着新一轮金融强监管与资本流动性趋紧周期来临。毕竟,近期出台的资管新规等政策,表明金融协调监管已取得成效。

一家上海地区财富管理机构业务主管告诉记者,近期他们内部已明显感受到新一轮从严监管风暴来临,今年以来每个月需向地方金融办汇报业务开展状况,包括是否出现产品违约;有没有针对单个项目或机构给予大额融资;是否对存在违约风险的融资项目提前做好风险应对等。

“根本感受不到任何资金面趋松的迹象。”他告诉记者。随着资管新规等政策落地,以往他所在的财富管理机构还能借助金融机构运作过桥贷款,先行兑付部分违约产品本金利息(等项目方偿还资金后再偿还给金融机构),如今上述做法已被“叫停”,导致整个平台筹资能力更加困难。

不过,对于金融强监管措施实际操作能否带来货币政策趋松的操作空间,他还是存在几分预期——随着“全面清理整顿金融秩序”持续落地,未来银行不良贷款额将呈现持续增加趋势,民企与上市公司债券违约事件也可能越来越多,不排除金融监管部门基于防范重大金融风险的考量,适度放宽流动性,给予部分风险项目开展资本运作“转危为安”的空间。

实际上,在去杠杆严监管背景下,今年一季度金融机构压力已有体现。银监会发布的数据显示,2018年一季度商业银行不良贷款余额由2017年末的17057亿增至17742亿,2017年商业银行不良贷款率全年稳定在1.74%,2018年一季度末则反弹至1.75%。

今年以来多个民企或上市公司债券违约,表明在相关部门持续严管影子银行,清理整顿金融乱象的压力下,这些企业过度举债融资借新还旧的运作模式难以维系。

“在全面清理整顿金融秩序压力下,这种趋势可能还将延续相当长一段时间。”上述股份制银行信贷部主管向记者指出。但他认为,这并不意味着中国央行相关部门会因为债务违约事件增加与银行不良贷款额提升,就调整货币政策方向。

《执行报告》显示下一阶段央行的工作思路——抓紧补齐监管制度短板,有效控制宏观杠杆率和重点领域风险。“这意味着货币政策依然趋于稳健中性,不到万不得已绝不会放松银根。”这位股份制银行信贷部主管表示。

[责任编辑:张蓝翔]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐