兰州地铁负债率全国第一 入不敷出困局怎么破

原标题:兰州地铁负债“隐忧”

每经记者 夏子博

对于地铁,舆论场上一直有“地铁一响,黄金万两”和“吞金兽”的两种看似矛盾的说法。

一方面,地铁开通会带动周边土地增值,加速人口流入,对大型城市拉动区域增长必不可少;另一方面,地铁具备一定公益性质,从建设到运营都需要大量资金投入,基本离不开债务滚动和政府补贴,对于地方财政、债务水平都有很高要求。

而今年以来,债务问题正困扰着兰州地铁的运营方——兰州市轨道交通有限公司(以下简称:兰州轨交)。

根据研报显示,兰州轨交负债率常年在80%左右,今年多次被列入被执行人,面对73.48亿元的短期债务规模,公司账面货币资金仅剩2.93亿元……

7月30日,继中诚信国际后,评级机构中信鹏元再对兰州轨交作出“负面”展望,原因为“存在较多关注类借款余额和一定规模本息逾期等不良信用记录,面临流动性压力。”

负债率常年80%左右

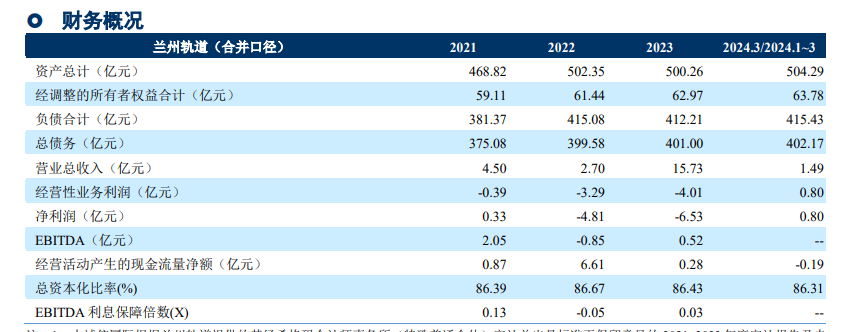

随着29个城市地铁、轨交公司2023年财报陆续披露,兰州轨交的负债率(82.40%)再次排名第一。

根据中诚信及鹏元评级的评估报告,兰州轨交2014年—2023年资产负债率为81.54%、79.58%、76.28%、77.26%、80.66%、79.54%、80.31%、81.35%、82.63%、82.40%。

高负债是地铁公司的普遍问题,但很难找到像兰州轨交这样常年维持在80%左右的高杠杆。根据界面新闻统计及各公司评级报告,29家企业负债合计4.3万亿元,从负债率来看,多数控制在60%—70%区间,超过70%的有4家,超过80%的仅有兰州轨交一家。

作为兰州市唯一的城市轨道交通投融资、建设及运营主体,随着当地地铁1、2号线上马开发,公司总资产一直稳步上升,从2014年的174.88亿元到2022迈过500亿大关,当年总债务亦创下399.58亿元新高,资产负债率82.63%为历年高点。

图片来源:兰州市轨道交通有限公司2024年度跟踪评级报告

截至2024年3月末,公司债务规模为402.17亿元,其中,短期债务规模为73.48亿元。但当期公司账面货币资金仅剩下2.93亿元,货币资金保有量严重不足,且存在因工程纠纷导致资金被司法冻结的情况。

根据评级报告,公司2014—2023年货币资金为64.38亿元、43.24亿元、31.65亿元、35.01亿元、21.15亿元、25.13亿元、8.33亿元、6.37亿元、8.59亿元、3.16亿元,呈现持续下降趋势。

同时,公司备用银行授信也难言充足。但截至2024年3月末,公司银行授信总额为317.81亿元,尚未使用授信额度为40.42亿元,且尚未使用的授信主要系轨道交通项目建设贷款,相关贷款的提取存在一定的限制条件。

根据评级报告,2024年7月12日,兰州轨交被兰州铁路运输法院列为被执行人(案号[2024]甘7101执679号),执行金额为1161.19万元。此前的2月6日,还曾被天津市第三中级人民法院列为被执行人,执行标的2.41亿元。中证鹏元表示,本次执行案件系兰州轨交与远东宏信(天津)融资租赁有限公司(以下简称“远东租赁”)的融资租赁合同纠纷。由于公司租金逾期,导致该笔执行案件产生。

根据《企业信用报告》显示,截至2024年6月,公司存在本金逾期记录及多个关注类账户,其中本金逾期规模为1320.91万元,未结清信贷关注类账户余额为131.09亿元;同时,公司存在不良类担保余额2.39亿元及关注类担保余额980万元,存在一定的或有负债风险。

中诚信国际认为,兰州轨交信用水平在未来12~18个月内可能下降,评级为AA/负面。中证鹏元在7月30日的评级报告中,亦将展望由稳定调整为负面,原因为“目前公司存在较多关注类借款余额和一定规模本息逾期等不良信用记录,考虑公司债务负担重且利润持续亏损,仍将面临流动性压力。”

地铁盈利难题

实际上,由于前期建设巨量投资、后期运营又偏公益属性,导致地铁亏钱在世界范围内都是常态。

在前期建造环节,目前中国地铁平均每公里单位造价已经从前些年的每公里5亿元左右上升到了7亿~8亿元,一线城市的地铁造价往往超过每公里10亿元。

后期运营环节,据中国城市轨道交通协会统计,2023年全国城轨平均每车公里运营收入17.61元,但平均每车公里运营成本34.43元,如果没有政府补贴,“入不敷出”情况普遍存在。

据《中国经营报》统计,在28家公司中,除福州地铁公司2023年政府补贴金额略小于净利润外,27家公司政府补贴金额大于净利润。也就是说,除去政府补贴后,这27家公司都处于亏损状态。

建设较依赖债务滚动,运营较依赖政府补贴,这就导致属地地铁公司经营情况、负债与当地财政、金融环境息息相关。

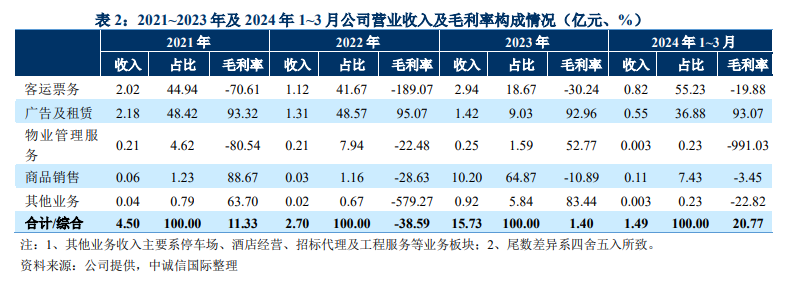

2019年6月,兰州地铁1号线正式通车试运营,2023年6月,2号线也通车试运营。2021年—2023年公司客运票务收入分别为2.02亿元、1.12亿元、2.94亿元,毛利率分别为:-70.61%、-189.07%、-30.24%。

在2021年之间,兰州轨交净利润一直为正,但到了2022年、2023年,兰州轨交净利润却出现-4.81亿元、-6.53亿元的亏损,当期经营性业务利润为-3.29亿元、-4.01亿元,亏损持续扩大,期间分别获得政府运营补贴收入2.00亿、2.51亿元,无法覆盖经营亏损。

刚才也提到,地铁公司能否盈利,与财政补贴数额高度相关。根据界面新闻统计,兰州轨交2023年获得的政府补贴数额(2.5亿元)在29城中排名倒数第2,仅高于绍兴轨交(0.9亿元)。

研报中还提醒,再融资环境方面,兰州市广义债务率偏高,区域内城投企业融资主要依赖银行和非标等渠道,直融占比较少,其中债券市场发行利差普遍高于全国平均水平。

根据统计,截至2024年3月,公司银行借款平均融资成本(281.12亿元)为4.62%、债券融资(19.20亿元)成本为6.79%、非标融资成本(45.06亿元)为4.47%。2021—2023年3年间,公司利息支出就超过45亿元。

图片来源:兰州市轨道交通有限公司2024年度跟踪评级报告

对此,记者联系兰州轨交、兰州投资(控股)集团有限公司、兰州市国资委等,但均未获得明确回复。

TOD模式难发力?

从交通运输部7月5日公布的2024年6月城市轨道交通运营数据来看,兰州地铁还是很有必要的,其客运强度1.16万人次/公里·日,在54个城市中排名第八位。

但地铁“票价收入无法覆盖成本”的亏损本质,并不因客流多少改变,单一票价收入相对巨额成本也是杯水车薪,“城市地铁集团赚钱,并不靠主营业务,而是副业”。

目前主流的是“轨道+物业”的TOD模式。如深圳地铁集团2023年“站城一体化开发”收入高达147.23亿元,远高于其62.48亿元的地铁运营收入。成都轨道交通集团2023年“场站综合开发业务”收入为99.89亿元,也远高于其39.09亿元的地铁运营收入。

兰州轨交也一开始就打算涉足TOD模式,但由于起步较晚、建设周期较长,目前效果都不太明显。

根据《中共兰州市委兰州市人民政府关于加快轨道交通建设的若干意见》(兰发【2011】22号),就提出充分挖掘和利用轨道交通资源优势,统筹经营轨道交通相关资产,科学开发轨道交通沿线地上、地下空间,跨行业、跨领域多元化经营,为轨道交通项目筹集资金。

根据研报,2021年—2023年,兰州轨交广告及租赁收入2.18亿元、1.31亿元、1.42亿元,毛利率均在90%以上;物业管理服务收入为0.21亿元、0.21亿元、0.25亿元,毛利率-80.54%、-22.48%、52.77%,对公司营业收入形成一定的补充。

图片来源:兰州市轨道交通有限公司2024年度跟踪评级报告

值得注意的是,2023年公司还实现了商品销售收入10.20亿元,毛利率-10.89%。原因为公司建设的轨道•城市曙光项目A区、B区商品房逐步实现交付,当期公司确认商品房销售收入10.04亿元,但收入未能覆盖成本,商品房销售毛利润亏损约1.23亿元。

截至2023年末,公司主要在建轨道沿线综合开发项目均为自建自营项目,预计总投资合计169.00亿元,预计尚需投资101.68亿元。研报提示,近年公司资金压力较大,项目投资进度缓慢,同时若未来项目物业出租率、地产项目去化率、停车场使用率等不及预期,项目未来收益可能存在不确定性。

“要继续在TOD模式上发力,就意味着兰州轨交要在当前债务‘还本付息’压力下,继续大手笔投入,加高杠杆,从公司当前财务及地方债务情况来看很难实现。”地方观察人士表示。

值得一提的是,兰州轨交还有拟建的轨道交通项目,包括兰州市轨道交通1号线二期工程、兰州市轨道交通2号线二期工程及兰州市轨道交通4号线一期工程等。但根据国务院办公厅相关要求及官方回复,上述拟建项目已有多条暂缓实施。