税法解疑:农村建房是否需要缴纳耕地占用税

下载客户端

独家抢先看

独家抢先看

2023年4月是第32个全国税收宣传月,今年全国税收宣传月的主题是“税惠千万家 共建现代化”。从4月3日起,由国家税务总局甘肃省税务局、甘肃卫视《法治伴你行》栏目在解疑说法板块联合推出“税法解疑”系列节目,就大家关心的一些税务问题进行梳理,并通过专业人士进行解答。

税法解疑:

本期关注农村建房是否缴纳耕地占用税。《法治伴你行》栏目采访了国家税务总局甘肃省税务局资源和环境税处李福涌解答。

自动播放

有农村居民提问,自己新建住房是否需要缴纳耕地占用税?

《中华人民共和国耕地占用税法》自2019年9月1日起施行。耕地占用税的纳税人为占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。

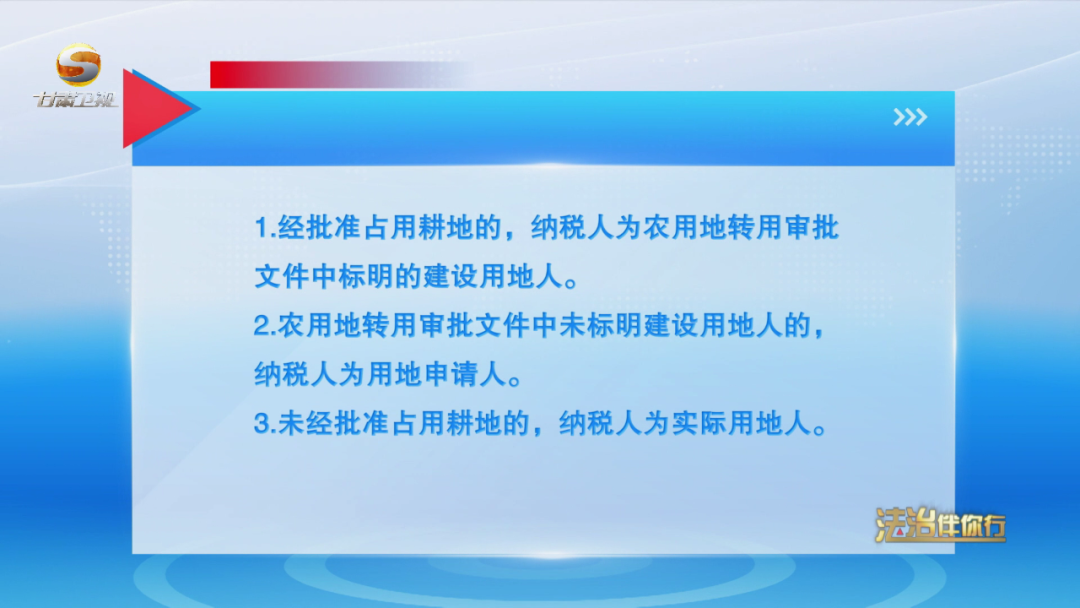

耕地占用税纳税人是如何认定的呢?

耕地占用税纳税人主要有三种类型:

1.经批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人。

2.农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人。

3.未经批准占用耕地的,纳税人为实际用地人。

农村居民可以享受的耕地占用税减免政策都有哪些?

对农村居民来说,在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税;其中农村居民经批准搬迁,新建自用住宅占用耕地不超过原宅基地面积的部分,免征耕地占用税。农村烈士遗属、因公牺牲军人遗属、残疾军人以及符合农村最低生活保障条件的农村居民,在规定用地标准以内新建自用住宅,免征耕地占用税。

特别提示:从2022年1月1日至2024年12月31日,我省增值税小规模纳税人、小型微利企业和个体工商户申报缴纳耕地占用税时可享受“六税两费”减半优惠政策。我省农村居民也可叠加享受耕地占用税减半优惠政策。

(甘肃卫视)