曾造甘肃首富如今年入不足10万 这家公司退市几无悬念

独家抢先看

原标题:曾造甘肃首富如今年入不足10万,*ST西源退市几无悬念

几度易主,仍是烂摊子。退市,只是时间问题。

1月30日,*ST西源(600139.SH)一字跌停,报1元/股,跌4.76%。兔年首个交易日跌停的直接原因是业绩预亏。

1月29日晚间,公司公告,预计2022年度实现营收8万元-10万元,归母净利润为-1.30亿元至-1.60亿元。

钛媒体APP注意到,陷入亏损泥潭的*ST西源已经翻身无望,退市几无悬念。而回溯*ST西源行至如今境地的过程,又是一出前甘肃首富资本运作遭反噬最终陨落的唏嘘故事。

退市只是时间问题

业绩预告显示,*ST西源预计2022年实现营业收入8万元-10万元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营收为0万元-1万元;归母净利润为亏损1.30亿元-1.60亿元,扣非归母净利润-1600万元至-2100万元;2022年末归属于上市公司股东的净资产为-6亿元至-7亿元。

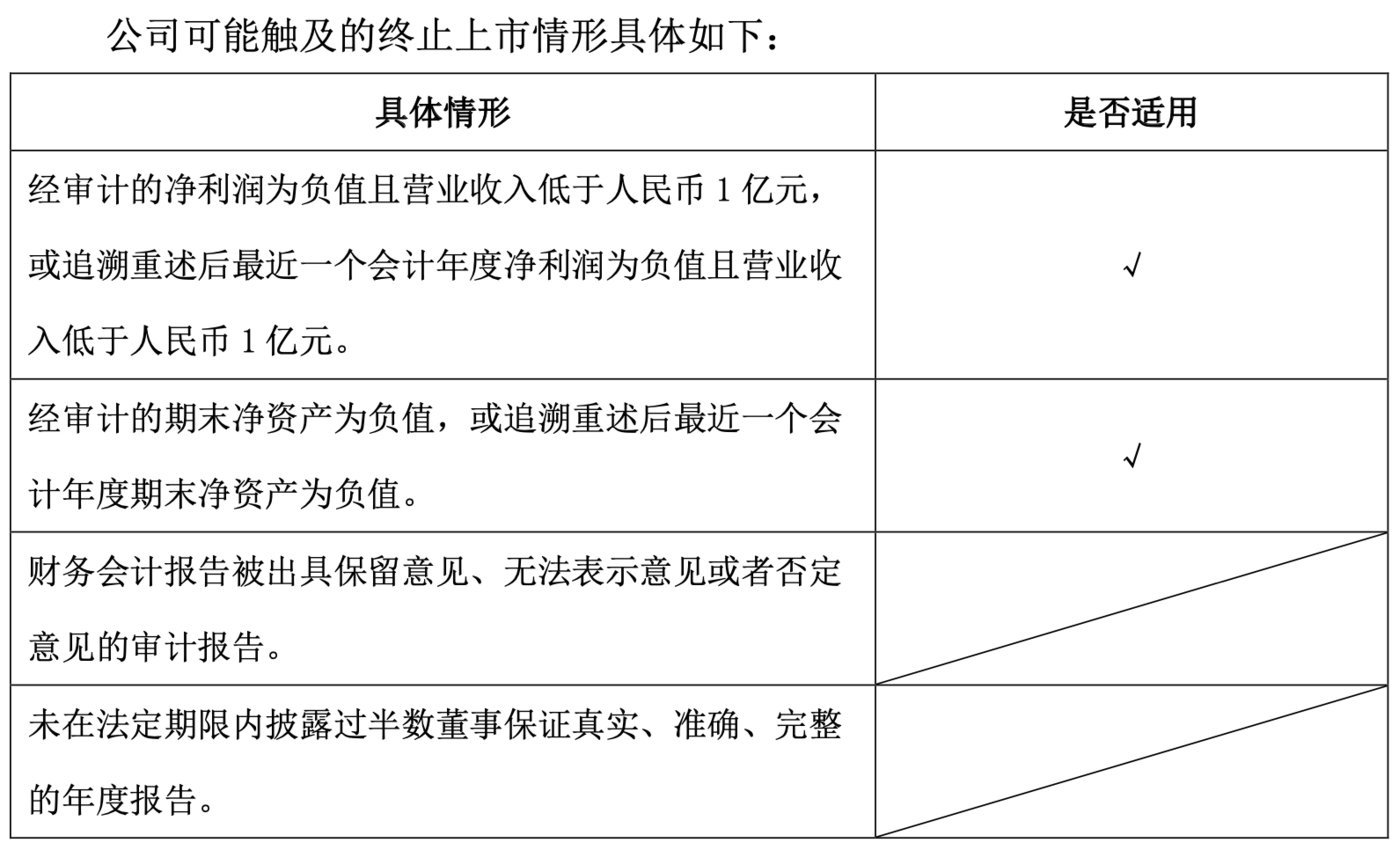

事实上,这已经是*ST西源连续第四年亏损了。此前的2021年,公司营收9423.54万元,归母净利润-6.37亿元,归母净资产-4.91亿元。因2021年度扣非前后净利润孰低者为负值且2021年度扣除与主营业务无关的和不具备商业实质的营业收入低于人民币1亿元、2021年末净资产为负值,以及公司2021年度财务会计报告被出具无法表示意见的审计报告,公司股票已自2021年年度报告披露后于去年5月6日被实施退市风险警示。

这也即意味着,按照现行的退市制度,若公司 2022年度财务数据如上述业绩预告预计或“财务会计报告被出具无法表示意见或否定意见的审计报告”,公司股票将在2022年年报披露后被上海证券交易所终止上市。

(*ST西源可能触及的退市情形 来源:公司公告)

根据披露,*ST西源2022年年报预约的披露时间为2023年4月29日。但自去年9月公司收到中喜会计师事务所(特殊普通合伙) 不再承接公司2022年度财务报表审计业务的函后,截至目前,公司尚未聘请2022年度审计机构。

值得一提的是,年收入不足10万元的*ST西源,其实已经行至末路。截至目前,公司不仅面临大额的债务无法偿还,所持有的2家矿山子公司股权及资产均处于司法冻结状态,存在继续被司法处置的风险。同时,上述矿山子公司均暂未正式开展生产经营活动,公司于2022年10月收购的从事煤炭洗选业务的子公司山西通炜选煤有限公司(以下简称“山西通炜”) 亦未正式开展生产经营活动,公司仍未取得稳定的营业收入。

昔日甘肃首富阙文彬陨落

说到如今的境地,不得不复盘来时的路。

600139上市的时间很早,早在1998年就登陆A股,先后叫过“鼎天科技”、“绵阳高新”。2008年6月,*ST绵高以发行股份的方式作价6.52亿元收购阙文彬控股的阳坝铜业100%股权,上市公司主业转型为矿产资源开采。一年后,公司改名“西部资源”,这才有了现在的上市公司主体。

这里需要提一下,四川双流人阙文彬原本是医药起家,1996年其与妻子一起创办了四川恒康发展有限公司,凭借活血祛瘀、消肿止痛功效的藏药“独一味胶囊”做大做强。就在入主西部资源后一年,二人又将独一味(002219.SZ,后更名恒康医疗,甘肃上市公司)推上资本市场。

阙文彬入主西部资源后,大肆外延扩张,先后收购银茂矿业80%股权、晶泰锂业100%股权、泰昱锂业采矿权和其它经营性资产以及三山矿业100%的股权等。在独一味的运作上,收并购如出一辙。通过两家上市平台,阙文彬的产业涉足医药、矿业、地产等,形成庞大的“恒康系”,一时风头无两。两家上市公司在手,2009年阙文彬就以48亿元财富荣登胡润百富榜并荣膺甘肃首富,且在此后的八年蝉联首富宝座。

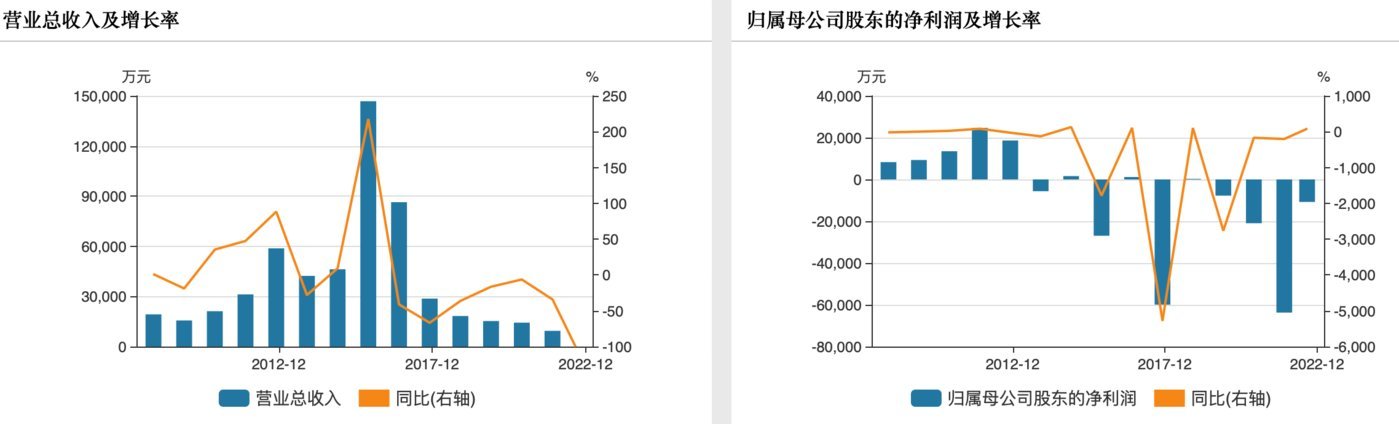

但买买买后,西部资源还没来得及爆发就遭遇了行业过剩,2012年业绩走下坡路,次年再度亏损,此后便陷入一年亏一年盈且少盈多亏的局面。

(*ST西源业绩变动趋势 来源:wind)

面对行业困境,阙文彬曾力主将西部资源从采矿转型新能源汽车。2014年3月开始,公司陆续累计出资13.78亿元收购了恒通客车66%股权、恒通电动66%股权以及交通租赁58.4%股权,开投集团作为上述股权收购后的合作方仍分别持有恒通客车34%股权、恒通电动34%股权以及交通租赁39.95%股权。且诡异的是,彼时公司给出反向承诺,“若股权交易完成后前五个会计年度内,如交通租赁当年未实现不低于3.5亿元的可分配利润,公司应采取各种措施确保交通租赁原股东按其持股比例取得与前述净利润对应的资金回报。”

资金不足,贷款来凑。2016年6月,西部资源向中国长城资产管理公司成都办事处等申请了4亿元的贷款。

然巨额资金和反向承诺买来的只是一个雷,恒通客车因骗补于2016年被处罚。公司要求开投集团补偿不成,反而遭后者申请仲裁裁决获赔偿7.41亿元。因无钱还贷,无力赔偿,西部资源债台高筑,业绩承诺补偿款和违约金也越垒越高。到目前,公司已累计计提业绩承诺补偿款9.69亿元,这也就解释了为何公司2022年几乎没有收入却巨亏1.30-1.60亿元。

无独有偶,恒康医疗大肆扩张的负面影响也在2017年开始显现,当年业绩大幅下滑后,次年亏损就达到14.18亿元。

上市公司日子难过的背后,惯常用减持套现、股权质押等资本运作手段的实控人阙文彬更加难受。2017年开始,阙文彬及其控制的四川恒康爆发债务危机,持股不断被司法冻结、轮候冻结。

2020年4月,债务缠身的阙文彬不得不将西部资源易主,原控股股东四川恒康将持有的ST西源全部股份对应的表决权分别委托给贵州汇佰众、五矿金通行使,在表决权委托期间,贵州汇佰众为公司控股股东,实控人也变更为石学松。

同样的,阙文彬也于2021年失去恒康医疗的控制权,如今该上市公司已更名“新里程”。

四度易主仍是烂摊子

阙文彬退出西部资源的舞台后,上市公司三度易主。然两年多过去,其留下的烂摊子无人能解决,最终*ST西源走向退市命运。

贵州汇佰众取得西部资源控制权后不到一年,再度变更实控人。2021年1月,公司公告称,贵州汇佰众的100%股权将被全数转让给誉振天弘,公司实控人将由石学松变更成为誉振天弘的控股股东曾天平。同年底,四川恒康持有的公司1.37亿股股权(占公司总股本的20.73%)被杭州市拱墅区人民法院司法划转至北京美通,该次司法划转后,公司控股股东由贵州汇佰众变更为北京美通,实际控制人则由曾天平变更为杨曦。

需要注意的是,随着实控人不断变更,*ST西源的基本面不仅没有变好还更加崩坏。西部资源背负巨额业绩赔偿却无力偿还,导致斥巨资收购的重庆交通租赁等资产被强制拍卖划转,上市公司因此承受巨大资产减值损失和债务压力的同时,也逐步失去了唯一的主业收入,仅剩下两家未正式开展生产经营活动的矿业子公司,这样就导致公司2022年的营收不足10万元。

北京美通入主公司后,曾快速对上市公司董监高进行调整,杨曦所在山西振兴集团及史氏家族(以下简称“振兴系”)高管借此进入管理层,一度被市场认为将拯救上市公司,出手“保壳”。

尤其是去年10月,*ST西源称同意全资子公司三山矿业收购洪洞县舜风煤业有限责任公司71.25%股权,被解读为北京美通意欲推动公司跨界投资煤炭行业。不过,这场并购遭到多方质疑,并被上交所问询。

此后,*ST西源迅速终止了该笔并购,并将投资目标改为山西通炜67%股权。数据显示,2021年、2022H1,通炜选煤实现营收1292.62万元、912.77万元;净利润-249.62万元、-2288.67万元。截至2022年8月31日,通炜选煤资产总额为4334.53万元,净资产为1971.68万元。

并购来一块连续亏损的资产,且未正式开展生产经营活动。很显然,该次并购对*ST西源的烂摊子未有实质性作用。退市,依然是摆在*ST西源面前,唯一的路。(本文首发于钛媒体App,作者丨苏启桃)