健康险走热 万亿“蛋糕”需规避逆选择风险

2019年10月10日 13:34

来源:21世纪经济报道 作者:李致鸿

根据中国保险行业协会数据,2018年,互联网健康险业务持续高速增长,健康险在互联网人身保险中的比重首次突破至10.3%。

原标题:健康险市场投融测量:万亿“蛋糕”的逆选择风险规避与红利捕捉

根据中国保险行业协会数据,2018年,互联网健康险业务持续高速增长,健康险在互联网人身保险中的比重首次突破至10.3%。

每周报告

高净值群体对健康和养生越来越重视,不少资本也进军这一领域,而健康险便是其中一个庞大的市场。

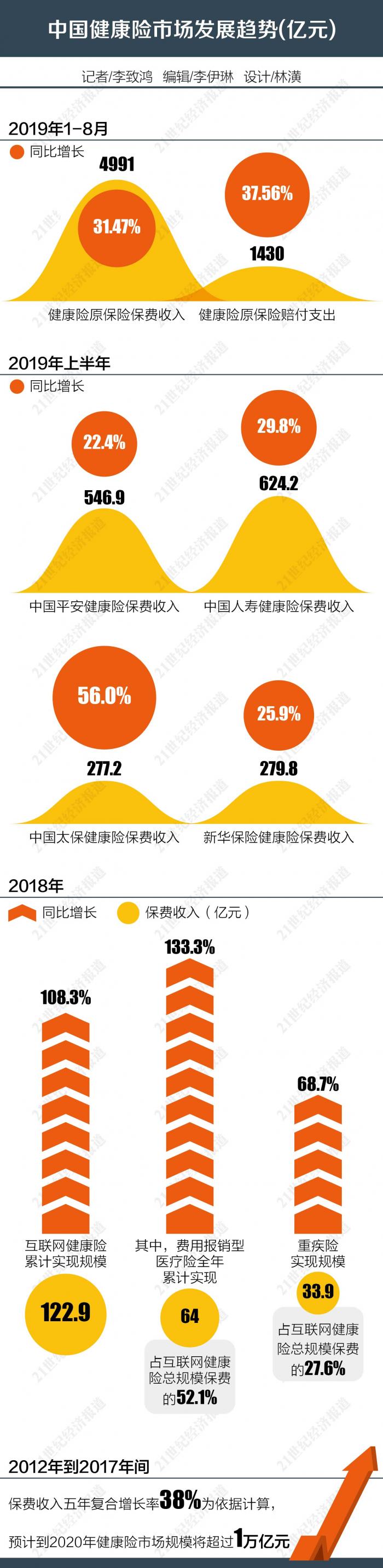

中国保险行业协会发布的《2018年中国商业健康保险报告》显示,以2012年到2017年间保费收入五年复合增长率38%为依据计算,预计到2020年健康险市场规模将超过1万亿元。

的确,健康险增长趋势强劲。中国银保监会最新发布的数据显示,今年1-8月,健康险原保险保费收入4991亿元,同比增长31.47%;健康险原保险赔付支出1430亿元,同比增长37.56%。

健康险走热源自社会经济的发展、营销渠道变化等因素,市场各类主体一拥而上,健康险领域更是成为投资的新风口。

分子保险实验室创始人刘扬对21世纪经济报道记者表示,“健康险行业需要的是建立在风险可控基础上的良性增长,商誉、风险是保险业的立业之本。笑到最后的一定是那些关注风险、为用户长远价值着想、尊重商业和保险客观发展规律的人。”

市场趋势解读

从几个维度可以大致描摹出健康险发展的旺盛状态。中银国际证券的研报显示,今年上半年,中国平安、中国人寿、中国太保以及新华保险健康险保费收入分别为546.9亿元、624.2亿元、277.2亿元以及279.8 亿元,同比增速分别为22.4%、29.8%、56.0%以及25.9%,整体呈现稳定增长趋势。

不难发现,健康险在上市保险公司中占有愈发重要的位置。一位券商分析师对21世纪经济报道记者评价称,“除续期保费拉动外,健康险等产品保费高速增长是推动上市保险公司保费收入持续改善的重要原因。目前,各家保险公司加大对于主力健康险推广力度,市场竞争日趋激烈。”

例如,平安健康险近期升级了“i动保”健康运动保障计划,推出了一款免费的百万医疗险“i动保·医疗”,用户每月20万步(即每天6666步)即可获取每月100万元的医疗险保额。平安健康险回复21世纪经济报道记者称,“i动保”健康运动保障计划采用了赠险的形式,公司承担全部成本,用户免费获得保障。项目中采用“客户细分,风险分层”的模式,用户在加入“i动保”后,即可免费获得基础的保额;而保持良好的运动习惯,步数达标才可以获得更高的保额。

不仅如此,健康险领域也成为了投资的新风口。

此前,北京妙医佳信息技术有限公司对外宣布完成的近5亿元C轮融资,正是由中国太保旗下的太平洋医疗健康管理有限公司、太平洋保险养老产业投资管理有限责任公司以及翕然资本共同投资。

在保险机构层层加码之外,流量巨头们的表现亦可佐证一二。今年以来,以蚂蚁金服“相互宝”为代表的网络互助计划受到广泛关注,如今“相互宝”会员已经超过9000万人;腾讯微保“药神保”灰度测试上线仅7天,投保转化率就达到了其此前明星产品“微医保”的4倍,成为微保上线以来最为“爆款”的保险产品。

根据中国保险行业协会数据,2018年,互联网健康险业务持续高速增长,健康险在互联网人身保险中的比重首次突破至10.3%。具体而言,2018年,互联网健康险累计实现规模保费收入122.9亿元,同比增长108.3%。其中,费用报销型医疗保险仍是受市场欢迎的主力险种,全年累计实现规模保费64亿元,同比增长133.3%,占互联网健康险总规模保费的52.1%;重疾险实现规模保费33.9亿元,同比增长68.7%,占互联网健康险总规模保费的27.6%。

正因如此,中国保险行业协会发布的《2018年中国商业健康保险报告》显示,以2012年到2017年间保费收入五年复合增长率38%为依据计算,预计到2020年健康险市场规模将超过1万亿元。艾瑞咨询更是在针对健康险的报告中指出,2020年我国健康险市场以26%的渗透率计算,人均每单消费价增长到3500元,市场将达到1.3万亿元。可见,我国健康险市场未来拥有广阔的发展空间。

逆选择风险与红利捕捉

“这么好的发展红利,这么多的创新机遇,这么多的主体参与,对国计民生的影响如此之大,机会和责任,都要求市场参与者倍加珍惜和关注。”作为一位保险业的资深人士,刘扬如是坦言。

不过,刘扬认为,整体而言,保险业对医疗健康产业的研究存在不足,换句话说,对医疗健康产业的风险认知存在不足。“这一点从保险条款对疾病的定义与医疗机构的定义不难看出。”对医疗机构的客观数据、服务能力、治疗效果、评价指标、不同疾病在不同医疗机构的实际诊疗路径、方案、用药目录,疾病间的关联关系等基础风险的认知,才是商业健康险经营的基础。

诚然,快速前行的健康险需要居安思危。目前,随着我国经济社会的快速发展、医疗技术水平的不断提高,以及人们消费需求的日益多元化,越来越多的重疾险在疾病发生后不终止,如多次给付重疾、身故恢复保额等,这满足了消费者重疾保障的现实需求,但也给保险公司产品开发和定价造成了一定困扰,甚至出现了有人利用一些疾病的保额与实际治疗费用、康复费用存在较大差异的情况,进行套利。

而面对激烈的市场竞争环境,网销健康险不仅同质化现象严重,还不得不一再降低保费、放宽核保条件、缩短等待期,在消费者投保时,仅依靠客户告知作为投保风险的主要筛选手段,这不仅容易造成消费者和保险公司之间的理赔纠纷,也增加了保险公司的逆选择风险。

刘扬指出,一些健康险的健康告知形同虚设。“你无法确定用户购买保险时是否阅读了告知,无法确定用户是否看懂了告知,也无法确定用户的理解是否与你希望用户理解的一致,甚至说,自动勾选、极小字体、华丽宣传页的设计的暗语本就是不希望让用户看到健康告知,因为一旦用户认真阅读了健康告知,很多销售平台的保险转化率可能会低得惊人。”

此前,银保监会曾通报了三家银行、保险机构侵害消费者权益情况。其中,2017年6月21日至2018年12月10日期间,某财险公司在其官网和APP销售的健康险等5种产品的销售宣传用语与合同条款或事实不符。这家财险公司在官网销售的健康险产品销售宣传页面称“只要确诊癌症,从此无免赔额”、“100%赔付比例”,与合同条款不符。

刘扬认为,中国健康险的红利巨大,发展趋势和长期价值不会改变,但长期、最大红利的分享者一定是那些“诚实”的消费者和从业者。

[责任编辑:陈沛辰]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐