金融月评:融资达标后经济仍需额外政策干预

2019年08月20日 12:04

来源:澎湃新闻网 作者:简容

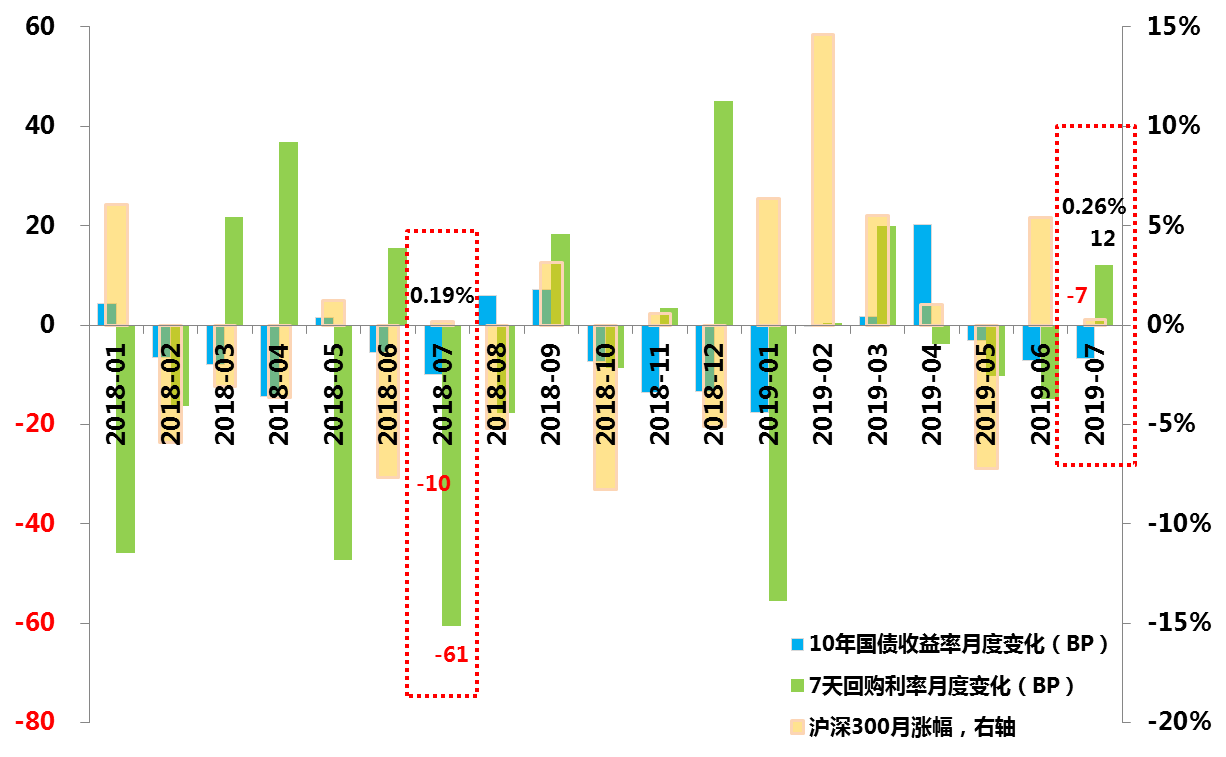

汇率破“7”和贷款市场报价利率(LPR)形成机制改革,无疑让8月份成为了中国金融的大月份,同时也让我们对刚公布的7月份金融数据体会更多一些。 首先,综合7月份货币市场、债券市场和股票市场以及汇率变化的情况来看,7月份中国金融货币条件是趋紧的。例如,汇率稳定在6.9附近;10年国债收益率降幅持平于上个月(7BP);科创板对于主板市场的影响有限(沪深300微涨了0.26%),而货币市场资金利率中枢较上月有所提高,7天回购利率均值较上月上升了12BP(1BP=万分之一)。而就在去年7月份,伴随去杠杆到稳杠杆的转向,当时中国金融货币条件则是大幅放松的。

原标题:金融月评|融资基本达标后,经济还需额外的政策干预

汇率破“7”和贷款市场报价利率(LPR)形成机制改革,无疑让8月份成为了中国金融的大月份,同时也让我们对刚公布的7月份金融数据体会更多一些。 首先,综合7月份货币市场、债券市场和股票市场以及汇率变化的情况来看,7月份中国金融货币条件是趋紧的。例如,汇率稳定在6.9附近;10年国债收益率降幅持平于上个月(7BP);科创板对于主板市场的影响有限(沪深300微涨了0.26%),而货币市场资金利率中枢较上月有所提高,7天回购利率均值较上月上升了12BP(1BP=万分之一)。而就在去年7月份,伴随去杠杆到稳杠杆的转向,当时中国金融货币条件则是大幅放松的。

图1:资金市场、债券市场和股票市场变化情况 数据来源:Wind

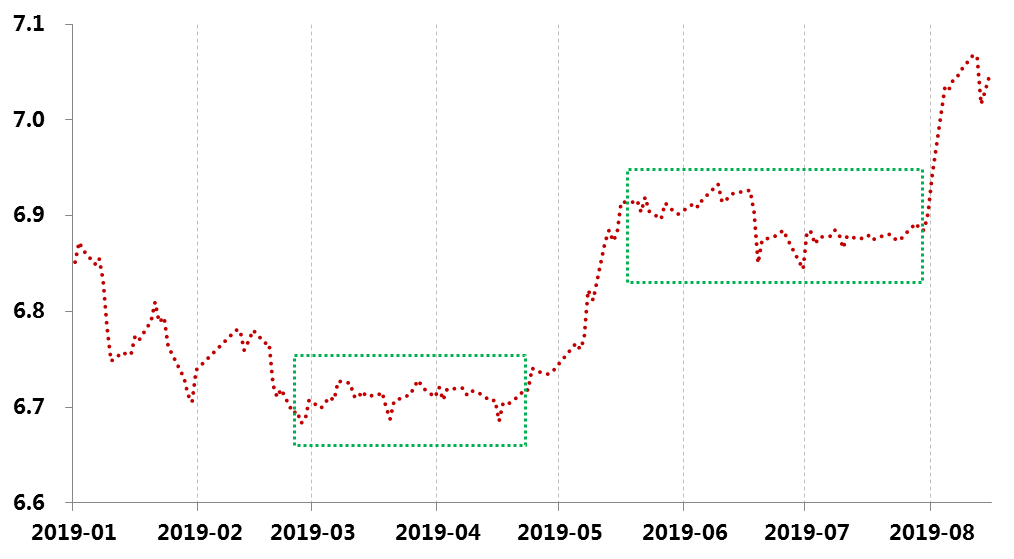

图2:人民币兑美元在岸即期汇价(CNY)走势数据来源:Wind

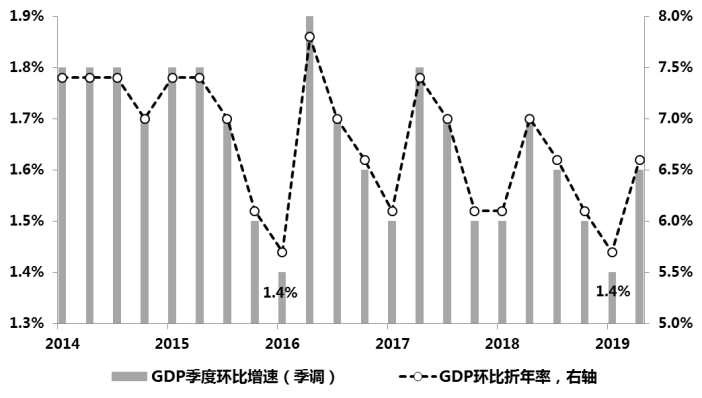

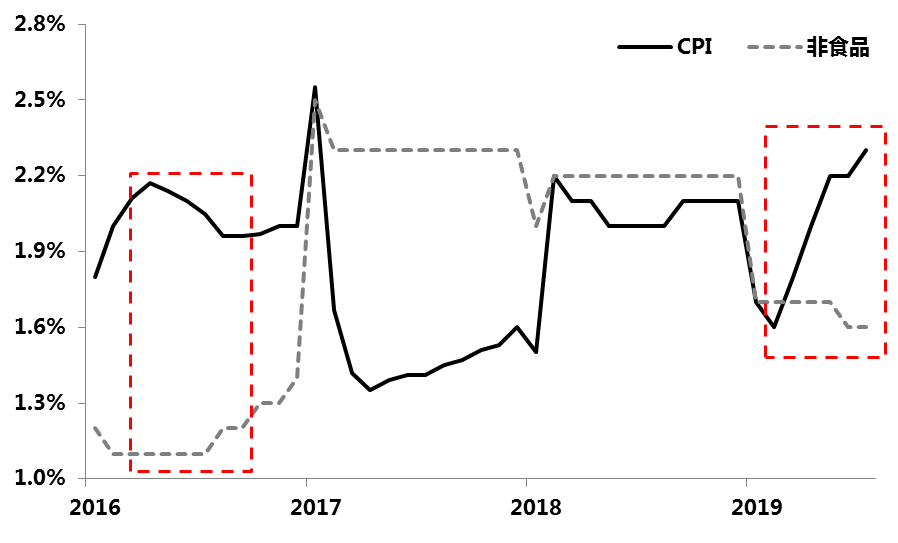

其次,2019年一季度GDP环比折年率再度降至6%以下,与2016年不同(2016年一季度GDP环比折年率也曾降至5.7%,但二季度就反弹至7.8%),这一次经济反弹程度并不高,二季度GDP环比折年率为6.6%,但从CPI的涨幅变化来看,通胀水平要高于2016年,今年前7个月,CPI累计同比涨幅2.3%,非食品累计同比涨幅为1.6%,均高于2016年同期水平。

图3:GDP环比增速和环比折年率 数据来源:Wind

图4:CPI和非食品累计同比涨幅数据来源:Wind

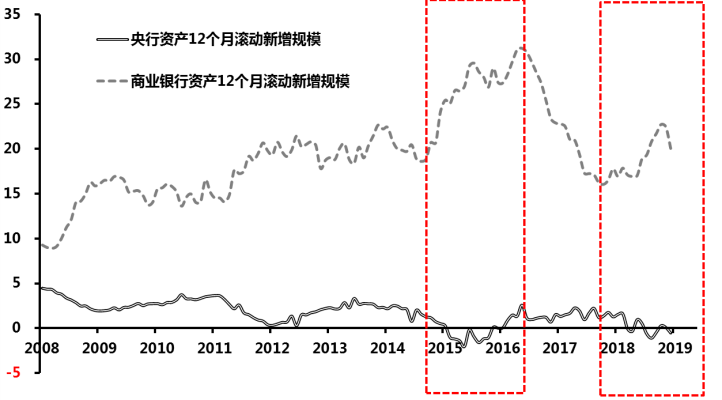

第三,与2015-2016年经济筑底不同,自2018年7月政策向逆周期调控侧重以来,央行资产负债表并没有出现明显的扩张,反而还有阶段性的缩表,而商业银行体系虽重新恢复扩表状态,但扩张力度已经大不如前。

图5:央行和商业银行资产扩张变化情况数据来源:Wind

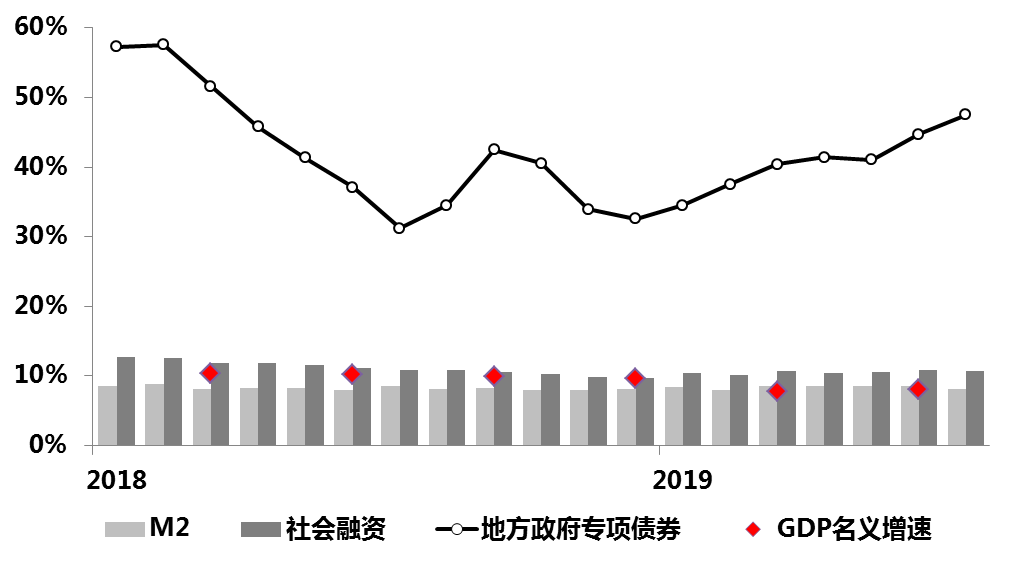

第四,如果观察“广义货币供应量和社会融资规模增速与名义GDP增速相匹配”宏观诉求的落实情况,截止到7月末,M2和社会融资的增速分别为8.1%和10.7%,均高于GDP上半年名义增速的8.08%,由此来看,货币金融环境是适宜的,但在此数据上的匹配背后,我们看到的是地方政府专向债券的快速增长,而地方政府杠杆率的上升必然会带来其投资效率和对其他投资的挤出等一系列问题。

图6:名义GDP、M2、社融和地方政府专项债券增速情况数据来源:Wind

综上,单就金融数据表现而言,宏观诉求算是基本实现:融资基本达标(与GDP名义增速匹配)、货币环境也未过度宽松(央行和商行均未出现强力度扩表),加之市场出清的持续推进(包商被托管、锦州被重组)。但7月份多项经济数据的走低实况,表明若想让经济快速企稳回升,则还需要“额外”的政策干预。很显然,8月份的汇动和LPR新机制就属于“额外”,不过这个“额外”是典型的“寓改革于调控”中。

[责任编辑:王冰]

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐